微信截圖_16662366666463.png)

快樂老師

回答于12月26日

金牌答疑老師�,已為數(shù)十萬學(xué)員排憂解難

第三季度沒有匯兌差額的原因

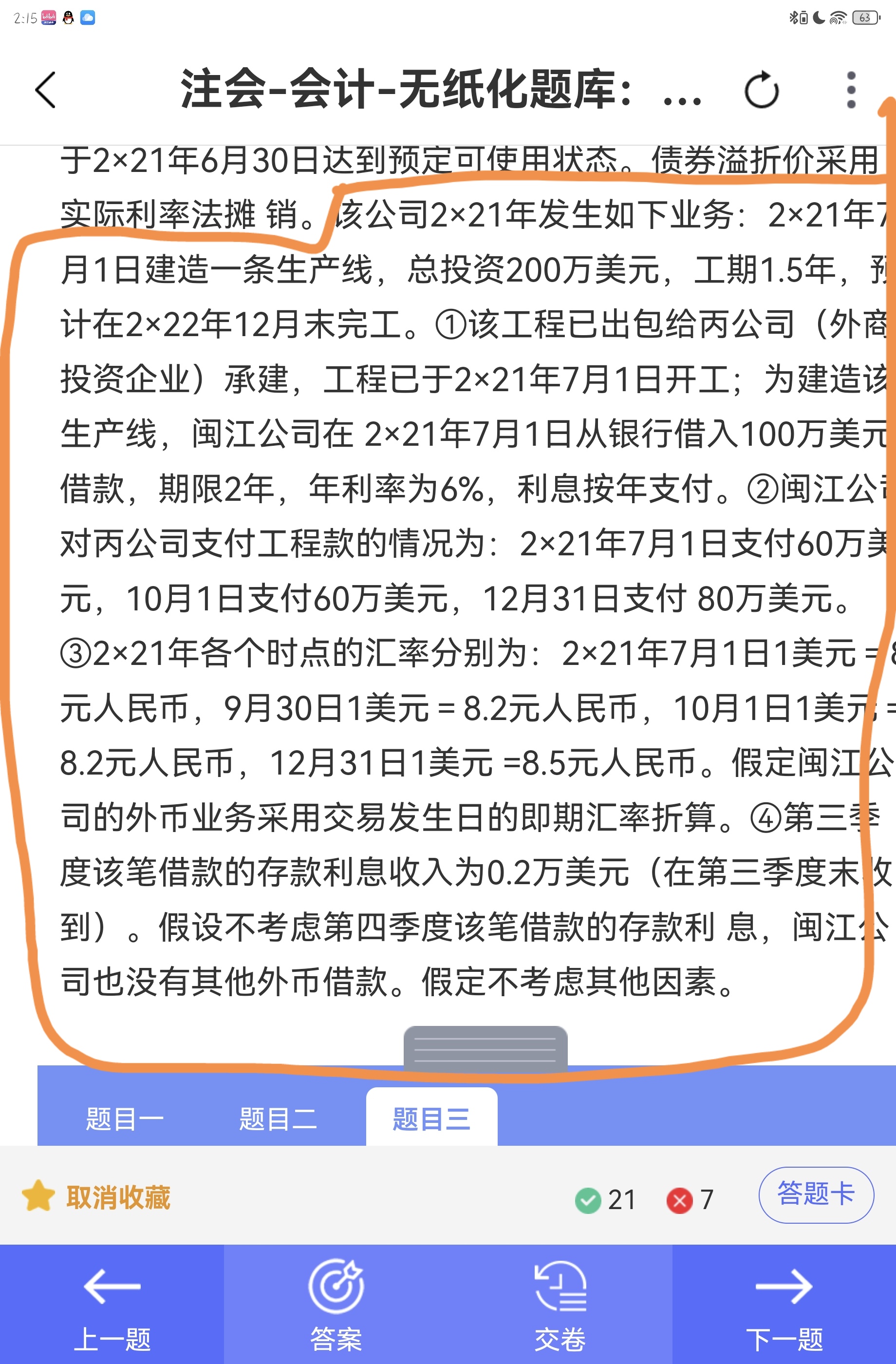

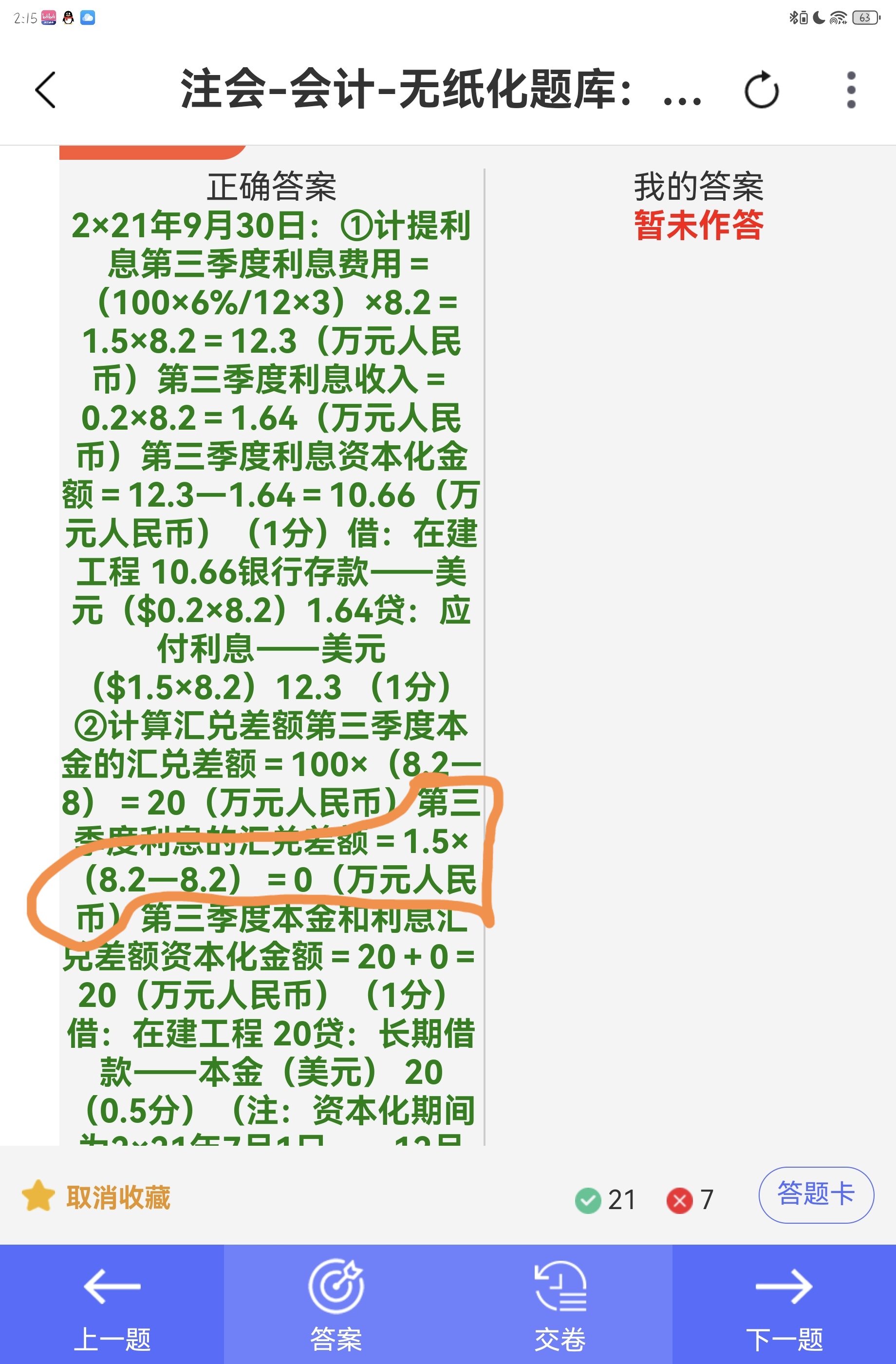

根據(jù)題目中的信息�,閩江公司在 2×21 年 7 月 1 日從銀行借入 100 萬美元借款��,年利率為 6%���,利息按年支付��。

第三季度該筆借款的存款利息收入為 0.2 萬美元(在第三季度末收到)����。

對于外幣借款本金��,在第三季度沒有發(fā)生匯率變動��,因?yàn)?7 月 1 日 1 美元 = 8 元人民幣�,且第三季度末沒有提到匯率變動情況。

對于利息����,由于利息是在第三季度末收到的,利息的匯兌差額計算如下:

利息收入為 0.2 萬美元��,按照 7 月 1 日的匯率 1 美元 = 8 元人民幣��,換算成人民幣為萬元人民幣����。

由于利息是在第三季度末收到的,且沒有提到第三季度末匯率變動情況���,所以利息在第三季度沒有匯兌差額��。

綜上所述����,第三季度沒有匯兌差額��。

第四季度有匯兌差額的原因

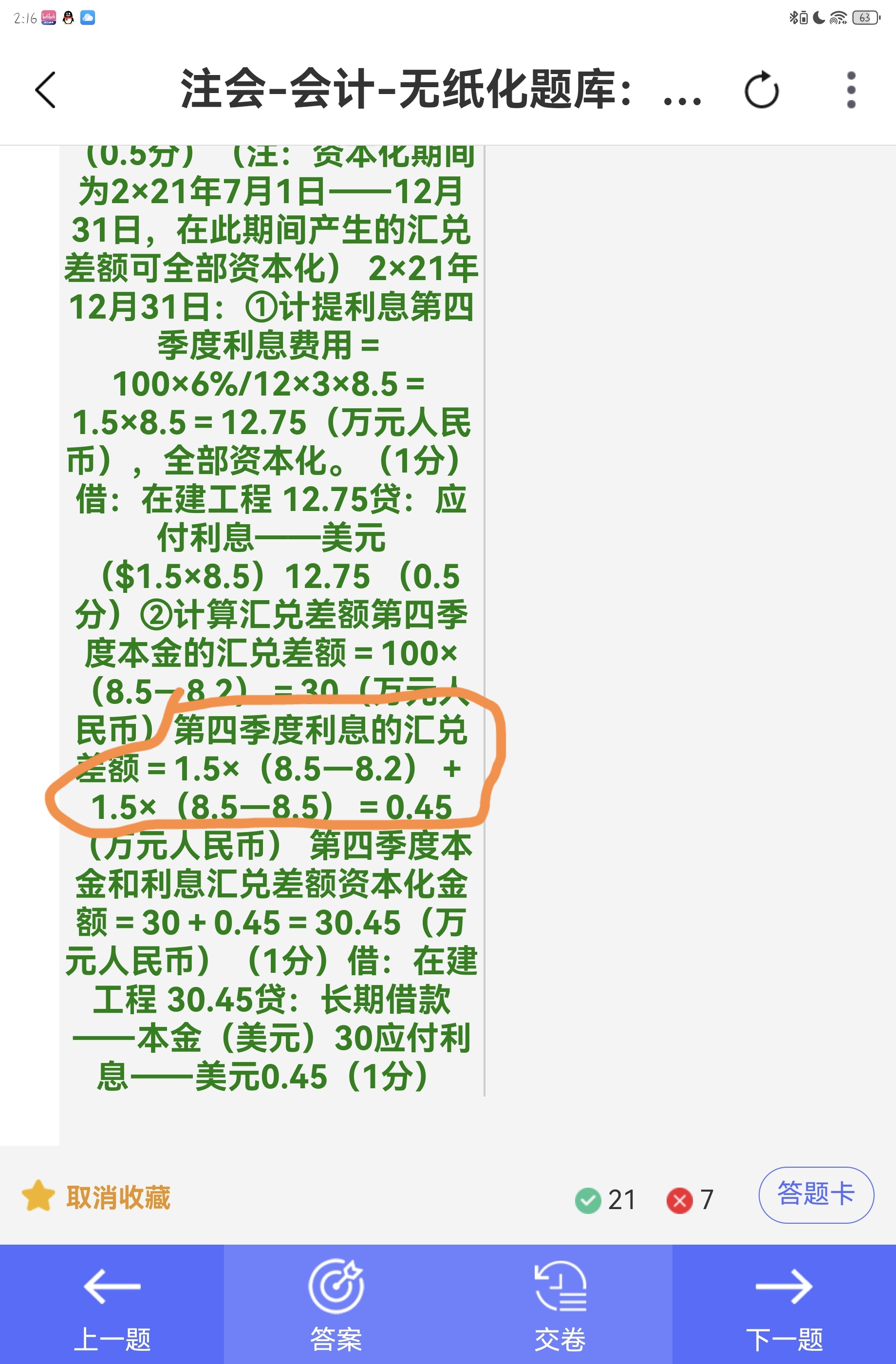

題目中給出了 2×21 年各個時點(diǎn)的匯率分別為:7 月 1 日 1 美元 = 8 元人民幣���,9 月 30 日 1 美元 = 8.2 元人民幣�,10 月 1 日 1 美元 = 8.2 元人民幣��,12 月 31 日 1 美元 = 8.5 元人民幣由于利息按年支付����,假設(shè)在 12 月 31 日支付,按照 12 月 31 日的匯率 1 美元 = 8.5 元人民幣��,折合人民幣為6*8.5萬元人民幣�����。

利息在第四季度產(chǎn)生匯兌差額(相對于第三季度末收到的 0.2 萬美元利息,這里是全年利息)�。

綜上所述,第四季度有匯兌差額是因?yàn)?12 月 31 日的匯率與 7 月 1 日的匯率不同����,導(dǎo)致外幣借款本金和利息在年末折算成人民幣時產(chǎn)生了差額。

第三季度沒有匯兌差額的原因

根據(jù)題目中的信息�����,閩江公司在 2×21 年 7 月 1 日從銀行借入 100 萬美元借款���,年利率為 6%���,利息按年支付。

第三季度該筆借款的存款利息收入為 0.2 萬美元(在第三季度末收到)����。

對于外幣借款本金,在第三季度沒有發(fā)生匯率變動���,因?yàn)?7 月 1 日 1 美元 = 8 元人民幣���,且第三季度末沒有提到匯率變動情況。

對于利息��,由于利息是在第三季度末收到的��,利息的匯兌差額計算如下:

利息收入為 0.2 萬美元�,按照 7 月 1 日的匯率 1 美元 = 8 元人民幣,換算成人民幣為萬元人民幣�����。

由于利息是在第三季度末收到的����,且沒有提到第三季度末匯率變動情況,所以利息在第三季度沒有匯兌差額��。

綜上所述��,第三季度沒有匯兌差額����。

第四季度有匯兌差額的原因

題目中給出了 2×21 年各個時點(diǎn)的匯率分別為:7 月 1 日 1 美元 = 8 元人民幣,9 月 30 日 1 美元 = 8.2 元人民幣���,10 月 1 日 1 美元 = 8.2 元人民幣����,12 月 31 日 1 美元 = 8.5 元人民幣由于利息按年支付,假設(shè)在 12 月 31 日支付���,按照 12 月 31 日的匯率 1 美元 = 8.5 元人民幣����,折合人民幣為68.5萬元人民幣���。

利息在第四季度產(chǎn)生匯兌差額(相對于第三季度末收到的 0.2 萬美元利息����,這里是全年利息)��。

綜上所述����,第四季度有匯兌差額是因?yàn)?12 月 31 日的匯率與 7 月 1 日的匯率不同,導(dǎo)致外幣借款本金和利息在年末折算成人民幣時產(chǎn)生了差額�����。

更多

小智老師

回復(fù)

快樂老師

12月12日

關(guān)于報稅的順序����,一般來說,沒有固定的先后順序�,但是根據(jù)一些經(jīng)驗(yàn)分享和實(shí)際操作情況�����,可以給出以下建議:

1. 增值稅申報:先填寫主表�,然后根據(jù)需要填寫附表一、附表二(如涉及進(jìn)項(xiàng)稅額轉(zhuǎn)出)��、附表三(如涉及服務(wù)類銷售)���、附表四(如涉及代扣代繳稅費(fèi))和附表五(如涉及減免稅情況)�����。這些附表的信息會匯總到主表中�����。

2. 所得稅申報:對于企業(yè)所得稅的季報�,通常先填寫基礎(chǔ)信息表,然后按照報表順序填寫收入表���、成本費(fèi)用表等����,最后填寫主表A����。

印花稅是否需要每月計提取決于具體的納稅項(xiàng)目和企業(yè)的實(shí)際情況。以下是一些常見的處理方式:

1. 按次征收:如果印花稅是按次征收��,即在合同簽訂或憑證書立時繳納��,那么不需要每月計提�,而是在繳納時直接計入相關(guān)成本或費(fèi)用科目。

2. 按月或按季度征收:如果印花稅是按月或按季度核定征收��,那么根據(jù)權(quán)責(zé)發(fā)生制原則���,需要在每個會計期間結(jié)束時計提應(yīng)繳納的印花稅����,并在下個會計期間繳納時沖減應(yīng)交稅費(fèi)科目。

3. 特殊情況:對于購入固定資產(chǎn)或無形資產(chǎn)產(chǎn)生的印花稅��,由于需要并入初始成本參與折舊或攤銷�����,因此需要計提�。

總的來說,印花稅是否每月計提取決于企業(yè)的具體情況和稅務(wù)政策�。在實(shí)際操作中,建議企業(yè)根據(jù)自身情況和稅務(wù)要求進(jìn)行合理處理�。

取資料.png)