菠蘿

回答于01月10日

金牌答疑老師

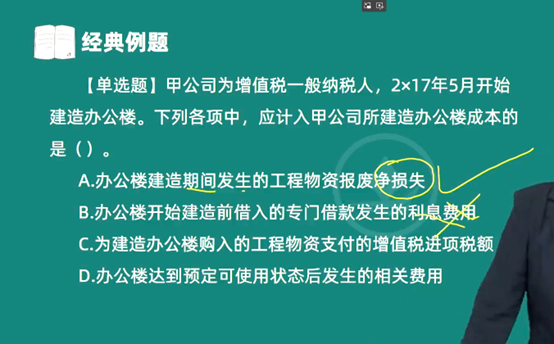

- 辦公樓開始建造前借入的專門借款發(fā)生的利息費用�。因為是開始建造前發(fā)生的利息費用,此時辦公樓的建造工程還未開始�,這部分利息費用不能計入辦公樓成本,應(yīng)計入當(dāng)期損益(財務(wù)費用等)�。1.?借款費用資本化條件(以借款構(gòu)建固定資產(chǎn)為例)

- 資產(chǎn)支出已經(jīng)發(fā)生

- 這一條件是指企業(yè)已經(jīng)發(fā)生了為構(gòu)建或者生產(chǎn)符合資本化條件的資產(chǎn)而支付現(xiàn)金、轉(zhuǎn)移非現(xiàn)金資產(chǎn)或者承擔(dān)帶息債務(wù)形式所發(fā)生的支出。例如����,企業(yè)為建造廠房,用銀行存款購買建筑材料����,或者將自己生產(chǎn)的水泥用于廠房建設(shè)(轉(zhuǎn)移非現(xiàn)金資產(chǎn)),或者因賒購工程物資而承擔(dān)帶息債務(wù)等情況�����。

- 借款費用已經(jīng)發(fā)生

- 即企業(yè)已經(jīng)發(fā)生了因購建或者生產(chǎn)符合資本化條件的資產(chǎn)而專門借入款項的借款費用或者占用了一般借款的借款費用���。比如企業(yè)為建造辦公樓專門從銀行借入一筆款項�,并且已經(jīng)開始承擔(dān)這筆借款的利息費用����。

- 為使資產(chǎn)達(dá)到預(yù)定可使用或者可銷售狀態(tài)所必要的購建或者生產(chǎn)活動已經(jīng)開始

- 這意味著相關(guān)的建造工程已經(jīng)開工或者生產(chǎn)活動已經(jīng)開始。例如���,建造廠房已經(jīng)開始打地基�,或者生產(chǎn)大型設(shè)備已經(jīng)開始進(jìn)行零部件的加工等情況��。只有當(dāng)這三個條件同時滿足時,借款費用才可以開始資本化���,計入相關(guān)資產(chǎn)的成本。 沒有資本化條件不符合達(dá)到資產(chǎn)的條件

- 辦公樓開始建造前借入的專門借款發(fā)生的利息費用����。因為是開始建造前發(fā)生的利息費用,此時辦公樓的建造工程還未開始�����,這部分利息費用不能計入辦公樓成本�,應(yīng)計入當(dāng)期損益(財務(wù)費用等)。1.?借款費用資本化條件(以借款構(gòu)建固定資產(chǎn)為例)

- 資產(chǎn)支出已經(jīng)發(fā)生

- 這一條件是指企業(yè)已經(jīng)發(fā)生了為構(gòu)建或者生產(chǎn)符合資本化條件的資產(chǎn)而支付現(xiàn)金��、轉(zhuǎn)移非現(xiàn)金資產(chǎn)或者承擔(dān)帶息債務(wù)形式所發(fā)生的支出��。例如���,企業(yè)為建造廠房��,用銀行存款購買建筑材料����,或者將自己生產(chǎn)的水泥用于廠房建設(shè)(轉(zhuǎn)移非現(xiàn)金資產(chǎn)),或者因賒購工程物資而承擔(dān)帶息債務(wù)等情況�。

- 借款費用已經(jīng)發(fā)生

- 即企業(yè)已經(jīng)發(fā)生了因購建或者生產(chǎn)符合資本化條件的資產(chǎn)而專門借入款項的借款費用或者占用了一般借款的借款費用。比如企業(yè)為建造辦公樓專門從銀行借入一筆款項��,并且已經(jīng)開始承擔(dān)這筆借款的利息費用�。

- 為使資產(chǎn)達(dá)到預(yù)定可使用或者可銷售狀態(tài)所必要的購建或者生產(chǎn)活動已經(jīng)開始

- 這意味著相關(guān)的建造工程已經(jīng)開工或者生產(chǎn)活動已經(jīng)開始。例如��,建造廠房已經(jīng)開始打地基�,或者生產(chǎn)大型設(shè)備已經(jīng)開始進(jìn)行零部件的加工等情況。只有當(dāng)這三個條件同時滿足時�����,借款費用才可以開始資本化�����,計入相關(guān)資產(chǎn)的成本��。 沒有資本化條件不符合達(dá)到資產(chǎn)的條件

更多

楊陽老師

回復(fù)

菠蘿

12月30日

不客氣���,很高興能幫到你����。如果你還有其他會計方面的問題,隨時歡迎提問��。祝你工作順利��,身體健康���!

楊陽老師

回復(fù)

菠蘿

12月30日

在會計實務(wù)中,一般納稅人內(nèi)部賬的收入確認(rèn)通常也是分別不含稅價和稅進(jìn)行記錄的�。這樣做有助于企業(yè)更準(zhǔn)確地反映其實際的財務(wù)狀況和經(jīng)營成果。以下是對這一問題的詳細(xì)解答:

1. 收入確認(rèn)的原則:根據(jù)會計準(zhǔn)則和稅法規(guī)定�����,企業(yè)在確認(rèn)收入時�����,應(yīng)當(dāng)遵循權(quán)責(zé)發(fā)生制原則��,即收入在已經(jīng)賺取且經(jīng)濟利益很可能流入企業(yè)時予以確認(rèn)�。同時����,為了確保財務(wù)報表的準(zhǔn)確性和可比性���,企業(yè)通常會將收入按照不含稅價和稅額分別進(jìn)行記錄��。

2. 內(nèi)賬與外賬的區(qū)別:雖然內(nèi)賬主要用于企業(yè)內(nèi)部管理�����,而外賬則用于對外報稅��,但兩者在收入確認(rèn)上都需要遵循相同的會計準(zhǔn)則和稅法規(guī)定��。因此�,無論是內(nèi)賬還是外賬���,企業(yè)在確認(rèn)收入時都應(yīng)將不含稅價和稅額分別進(jìn)行記錄����。

3. 具體操作方法:在實際操作中����,企業(yè)可以根據(jù)自身的業(yè)務(wù)特點和管理需求�����,選擇合適的會計處理方法來記錄收入�。一般來說��,企業(yè)可以在銷售商品或提供服務(wù)時����,按照合同金額(含稅價)確認(rèn)收入,并在月末或年末進(jìn)行結(jié)轉(zhuǎn)時����,將稅額從含稅收入中分離出來��,單獨記錄為“應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)”科目�����。這樣�,企業(yè)的內(nèi)賬就可以清晰地反映出各項業(yè)務(wù)的不含稅收入、成本費用以及稅金情況���。

總之���,一般納稅人內(nèi)部賬的收入確認(rèn)也是分別不含稅價和稅進(jìn)行記錄的���。這樣做有助于企業(yè)更準(zhǔn)確地反映其實際的財務(wù)狀況和經(jīng)營成果,并為企業(yè)的決策提供有力的支持�。

取資料.png)