竹子老師

回復(fù)

菠蘿

01月01日

全盤賬務(wù)處理是企業(yè)財(cái)務(wù)管理中的核心環(huán)節(jié),它涵蓋了從原始憑證的收集到財(cái)務(wù)報(bào)表的編制全過程�����。以下是全盤賬務(wù)處理的主要步驟:

1. 準(zhǔn)備階段:根據(jù)會計(jì)原則和公司財(cái)務(wù)政策�,制定詳細(xì)的賬務(wù)處理程序,并編制相應(yīng)的會計(jì)制度和會計(jì)憑證���。

2. 登記錄入:根據(jù)原始憑證領(lǐng)取記賬物品��,按照會計(jì)憑證登記賬目�����。

3. 匯總核對:依據(jù)會計(jì)政策和會計(jì)憑證�����,進(jìn)行科目余額校對�,確保數(shù)據(jù)的準(zhǔn)確性。

4. 分析核算:進(jìn)行科目明細(xì)賬和總賬的分析核算�����,核對當(dāng)月各科目累計(jì)金額����。

5. 賬簿準(zhǔn)備:準(zhǔn)備會計(jì)報(bào)表,制作各類賬簿����,為后續(xù)的財(cái)務(wù)報(bào)告打下基礎(chǔ)。

6. 報(bào)告計(jì)算:填寫公司各類統(tǒng)計(jì)報(bào)表�,核算會計(jì)報(bào)表,確保所有數(shù)據(jù)的準(zhǔn)確無誤。

7. 歸檔備案:歸檔保存賬務(wù)資料�����,準(zhǔn)備交稅��、報(bào)經(jīng)營等備案工作�。

8. 對賬練習(xí):在編制報(bào)表前進(jìn)行“對賬”(明細(xì)賬與總賬、總賬與科目匯總表)的練習(xí)�����,確保賬目的一致性�����。

9. 編制科目匯總表:根據(jù)“T”型賬編制科目匯總表���,這是編制財(cái)務(wù)報(bào)表的基礎(chǔ)。

10. 編制試算平衡表:根據(jù)上月的資產(chǎn)負(fù)債表��、損益表��、本月的科目匯總表編制“試算平衡表”�,檢查賬目的平衡性。

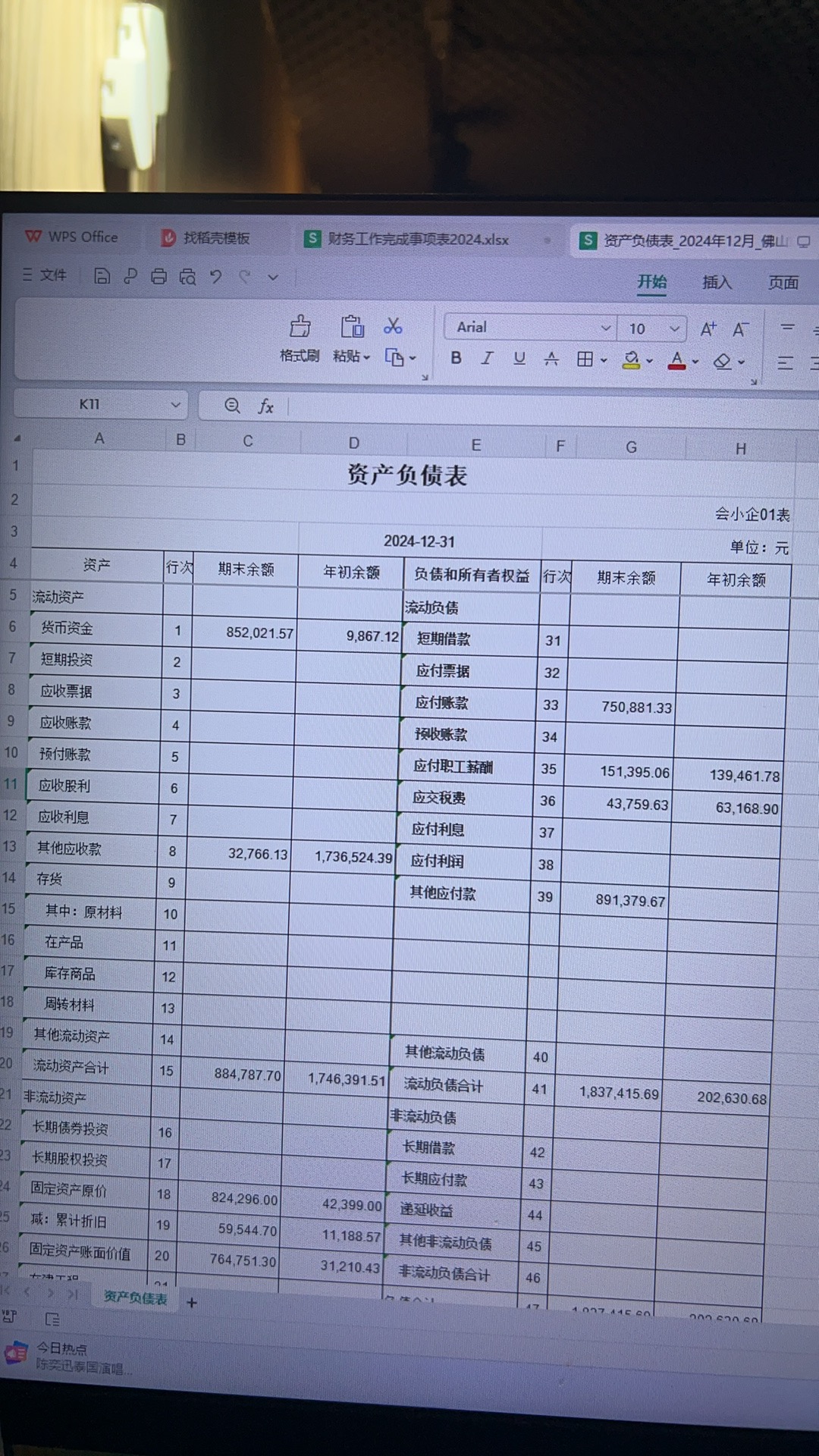

11. 編制財(cái)務(wù)報(bào)表:根據(jù)“試算平衡表”編制財(cái)務(wù)報(bào)表,包括資產(chǎn)負(fù)債表和損益表�����,這些報(bào)表反映了企業(yè)的財(cái)務(wù)狀況和經(jīng)營成果�。通過上述步驟的嚴(yán)格執(zhí)行,可以確保企業(yè)財(cái)務(wù)信息的真實(shí)性�����、準(zhǔn)確性和完整性�����,為企業(yè)的決策提供有力的支持����。

竹子老師

回復(fù)

菠蘿

01月01日

納稅申報(bào)前需要準(zhǔn)備的資料包括納稅申報(bào)表、財(cái)務(wù)報(bào)表���、稅控裝置的電子報(bào)稅資料等���。以下是具體介紹:

1. 納稅申報(bào)表:根據(jù)企業(yè)類型,小規(guī)模納稅人和一般納稅人需填寫的表格有所不同��。小規(guī)模納稅人需提交《增值稅納稅申報(bào)表(小規(guī)模納稅人適用)》及其附列資料。一般納稅人則需填寫一張主表�����、八個附列資料����、一張預(yù)繳表及八個其他資料。

2. 財(cái)務(wù)報(bào)表:包括資產(chǎn)負(fù)債表���、利潤表��、現(xiàn)金流量表等����,這些是反映企業(yè)經(jīng)營狀況的重要文件�。

3. 稅控裝置的電子報(bào)稅資料:使用防偽稅控系統(tǒng)的納稅人必須報(bào)送記錄當(dāng)期納稅信息的IC卡���、《增值稅專用發(fā)票存根聯(lián)明細(xì)表》及《增值稅專用發(fā)票抵扣聯(lián)明細(xì)表》���。

4. 相關(guān)證明文件:如已開具的增值稅專用發(fā)票和普通發(fā)票存根聯(lián)、符合抵扣條件的海關(guān)進(jìn)口增值稅專用繳款書��、購進(jìn)農(nóng)產(chǎn)品取得的普通發(fā)票復(fù)印件等。

5. 稅務(wù)賬冊:包括銷售���、進(jìn)項(xiàng)����、固定資產(chǎn)���、存貨��、費(fèi)用等賬冊�����,這些都是稅務(wù)機(jī)關(guān)了解企業(yè)財(cái)務(wù)狀況的重要依據(jù)���。

6. 其他與納稅申報(bào)有關(guān)的文件和資料:如外出經(jīng)營活動稅收管理證明、異地完稅證明���、境內(nèi)或境外公證機(jī)構(gòu)出具的有關(guān)證明文件等���。

綜上所述,納稅申報(bào)前的準(zhǔn)備工作是確保企業(yè)遵守稅法規(guī)定���、履行納稅義務(wù)的關(guān)鍵步驟���。通過仔細(xì)收集和整理上述資料���,企業(yè)可以有效地完成納稅申報(bào)工作,避免因資料不全或錯誤而導(dǎo)致的稅務(wù)風(fēng)險���。

取資料.png)