菠蘿

回答于01月17日

金牌答疑老師

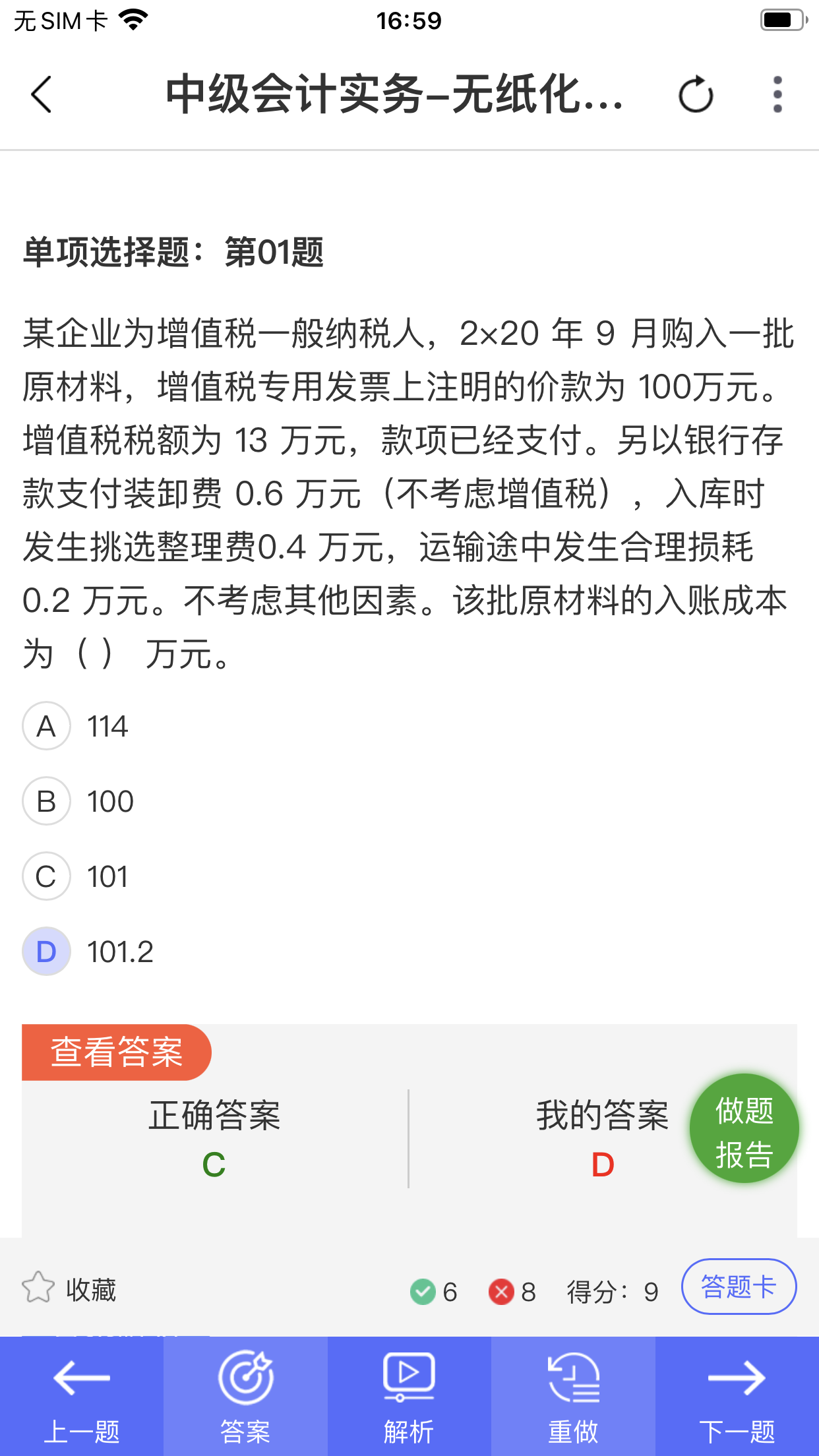

首先明確原材料入賬成本的構(gòu)成:

- 原材料的入賬成本包括購買價款����、相關(guān)稅費(fèi)、運(yùn)輸費(fèi)����、裝卸費(fèi)、保險費(fèi)以及其他可歸屬于存貨采購成本的費(fèi)用�。

- 這里的增值稅是價外稅�����,一般納稅人購入原材料的增值稅可以抵扣�,不計入原材料的入賬成本。

- 運(yùn)輸途中的合理損耗,不影響原材料的入賬總成本����,只影響單位成本��。

然后計算原材料的入賬成本:

- 原材料的價款為100萬元。

- 裝卸費(fèi)0.6萬元��,挑選整理費(fèi)0.4萬元,這兩項費(fèi)用都應(yīng)計入原材料的入賬成本�。

- 所以原材料的入賬成本=100 + 0.6+0.4=101(萬元)。

首先明確原材料入賬成本的構(gòu)成:

- 原材料的入賬成本包括購買價款�、相關(guān)稅費(fèi)、運(yùn)輸費(fèi)����、裝卸費(fèi)、保險費(fèi)以及其他可歸屬于存貨采購成本的費(fèi)用�。

- 這里的增值稅是價外稅,一般納稅人購入原材料的增值稅可以抵扣���,不計入原材料的入賬成本����。

- 運(yùn)輸途中的合理損耗��,不影響原材料的入賬總成本����,只影響單位成本。

然后計算原材料的入賬成本:

- 原材料的價款為100萬元��。

- 裝卸費(fèi)0.6萬元���,挑選整理費(fèi)0.4萬元�,這兩項費(fèi)用都應(yīng)計入原材料的入賬成本。

- 所以原材料的入賬成本=100 + 0.6+0.4=101(萬元)���。

更多

取資料.png)