菠蘿

回答于01月18日

金牌答疑老師

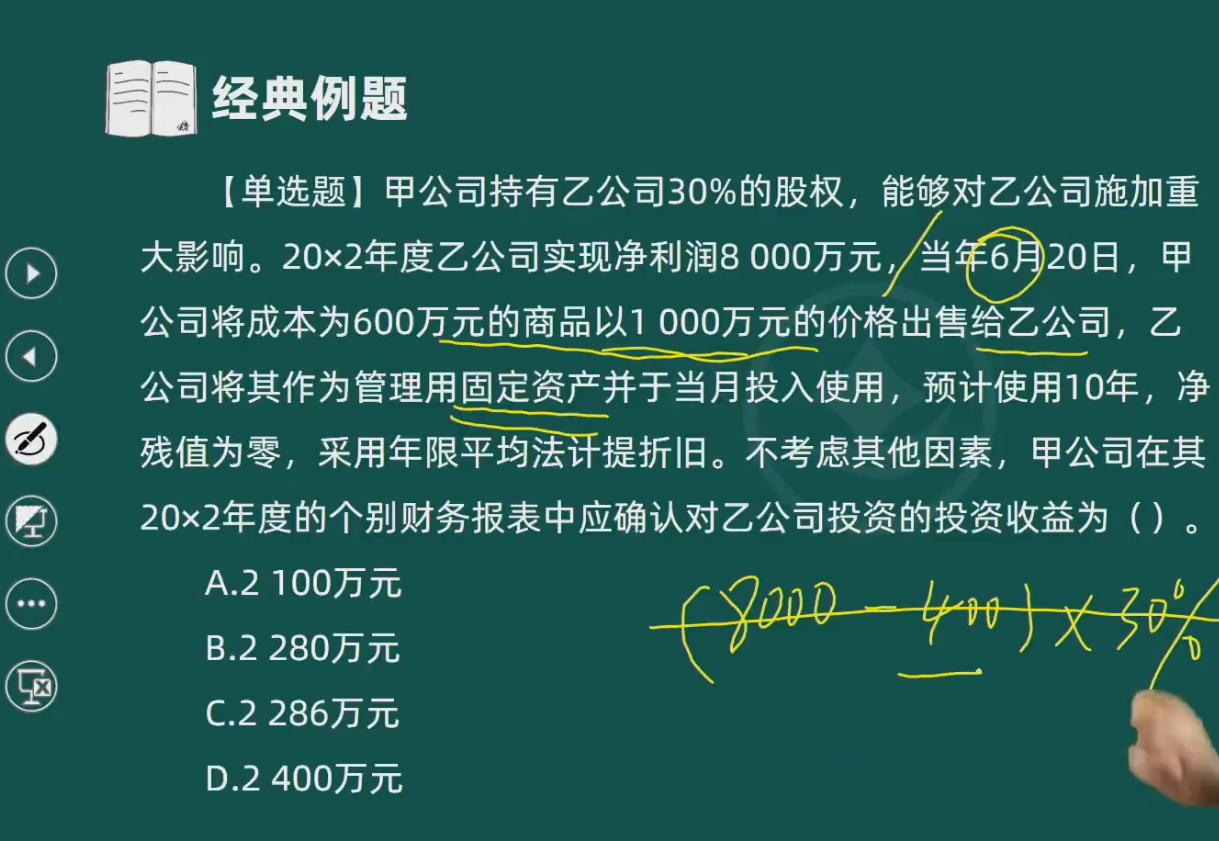

首先計(jì)算未實(shí)現(xiàn)內(nèi)部交易損益的調(diào)整金額

- 甲公司將成本為600萬元的商品以1000萬元的價格出售給乙公司����,內(nèi)部交易未實(shí)現(xiàn)利潤 = 1000 - 600=400萬元���。

- 但是��,乙公司將其作為固定資產(chǎn)入賬����,固定資產(chǎn)按照年限平均法計(jì)提折舊�����,當(dāng)年折舊=\frac{1000}{10}\times\frac{6}{12} = 50萬元�。

- 這部分折舊會使未實(shí)現(xiàn)內(nèi)部交易損益減少,所以未實(shí)現(xiàn)內(nèi)部交易損益調(diào)整后的金額=400 - 50 = 350萬元��。

然后計(jì)算甲公司應(yīng)確認(rèn)的投資收益

- 乙公司實(shí)現(xiàn)凈利潤8000萬元����,甲公司應(yīng)享有的份額=8000\times30\% = 2400萬元����。

- 由于存在未實(shí)現(xiàn)內(nèi)部交易損益350萬元��,需要對投資收益進(jìn)行調(diào)整����,調(diào)整后的投資收益=2400-350\times30\%=2400 - 105 = 2280萬元。

首先計(jì)算未實(shí)現(xiàn)內(nèi)部交易損益的調(diào)整金額

- 甲公司將成本為600萬元的商品以1000萬元的價格出售給乙公司�,內(nèi)部交易未實(shí)現(xiàn)利潤 = 1000 - 600=400萬元。

- 但是�����,乙公司將其作為固定資產(chǎn)入賬�����,固定資產(chǎn)按照年限平均法計(jì)提折舊����,當(dāng)年折舊=1000 / (10)×6 / (12) = 50萬元。

- 這部分折舊會使未實(shí)現(xiàn)內(nèi)部交易損益減少��,所以未實(shí)現(xiàn)內(nèi)部交易損益調(diào)整后的金額=400 - 50 = 350萬元。

然后計(jì)算甲公司應(yīng)確認(rèn)的投資收益

- 乙公司實(shí)現(xiàn)凈利潤8000萬元�����,甲公司應(yīng)享有的份額=8000×30% = 2400萬元����。

- 由于存在未實(shí)現(xiàn)內(nèi)部交易損益350萬元���,需要對投資收益進(jìn)行調(diào)整�,調(diào)整后的投資收益=2400-350×30%=2400 - 105 = 2280萬元��。

更多

小智老師

回復(fù)

菠蘿

01月08日

對于您提出的問題,我的建議是:

1. 2024年12月制作紅字憑證:如果錯誤是在第四季度發(fā)現(xiàn)的��,并且尚未跨年���,那么應(yīng)該在發(fā)現(xiàn)錯誤的當(dāng)月(即2024年12月)制作紅字憑證進(jìn)行調(diào)整��。這是因?yàn)闀?jì)核算應(yīng)當(dāng)遵循及時性原則����,確保賬目準(zhǔn)確反映當(dāng)期的經(jīng)濟(jì)活動。

2. 2025年1月份做:如果錯誤是在次年(即2025年)發(fā)現(xiàn)的�����,且已經(jīng)跨年���,那么應(yīng)該在發(fā)現(xiàn)錯誤的當(dāng)月(即2025年1月)制作紅字憑證進(jìn)行調(diào)整�����。這種情況下���,由于已經(jīng)跨年,需要按照新的會計(jì)年度進(jìn)行處理�。

取資料.png)