速速老師

回答于12月25日

金牌答疑老師

親����,這筆收入算 22 年還是 23 年的收入����,需要依據(jù)不同的會(huì)計(jì)準(zhǔn)則和稅收法規(guī)來(lái)確定:

企業(yè)會(huì)計(jì)準(zhǔn)則

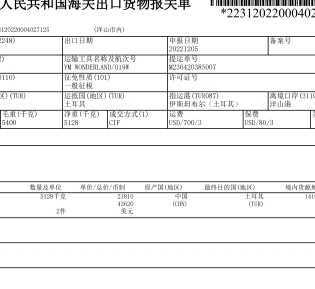

根據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則第 14 號(hào) —— 收入》規(guī)定,企業(yè)應(yīng)當(dāng)在履行了合同中的履約義務(wù)�����,即在客戶(hù)取得相關(guān)商品或服務(wù)控制權(quán)時(shí)確認(rèn)收入. 對(duì)于出口業(yè)務(wù)��,當(dāng) 22 年 12 月報(bào)關(guān)且商品控制權(quán)已轉(zhuǎn)移給購(gòu)貨方時(shí)���,即使款項(xiàng)在 23 年才收到,會(huì)計(jì)上也應(yīng)在 22 年確認(rèn)收入 ���。

增值稅

依據(jù)《中華人民共和國(guó)增值稅暫行條例》第十九條及《中華人民共和國(guó)增值稅暫行條例實(shí)施細(xì)則》第三十八條規(guī)定�����,增值稅納稅義務(wù)發(fā)生時(shí)間為收訖銷(xiāo)售款項(xiàng)或者取得索取銷(xiāo)售款項(xiàng)憑據(jù)的當(dāng)天�����;先開(kāi)具發(fā)票的����,為開(kāi)具發(fā)票的當(dāng)天. 22 年 12 月報(bào)關(guān),若未提前開(kāi)具發(fā)票�����,且 22 年未收訖銷(xiāo)售款項(xiàng)也未取得索取銷(xiāo)售款項(xiàng)憑據(jù)�����,那么增值稅納稅義務(wù)發(fā)生時(shí)間不在 22 年����,而在 23 年收到款項(xiàng)時(shí).

企業(yè)所得稅

按照《國(guó)家稅務(wù)總局關(guān)于確認(rèn)企業(yè)所得稅收入若干問(wèn)題的通知》(國(guó)稅函〔2008〕875 號(hào))規(guī)定,企業(yè)銷(xiāo)售商品同時(shí)滿足下列條件的���,應(yīng)確認(rèn)收入的實(shí)現(xiàn):

商品銷(xiāo)售合同已經(jīng)簽訂�����,企業(yè)已將商品所有權(quán)相關(guān)的主要風(fēng)險(xiǎn)和報(bào)酬轉(zhuǎn)移給購(gòu)貨方�;

企業(yè)對(duì)已售出的商品既沒(méi)有保留通常與所有權(quán)相聯(lián)系的繼續(xù)管理權(quán),也沒(méi)有實(shí)施有效控制�;

收入的金額能夠可靠地計(jì)量;

已發(fā)生或?qū)l(fā)生的銷(xiāo)售方的成本能夠可靠地核算.

如果 22 年 12 月報(bào)關(guān)時(shí)��,上述條件均已滿足�����,那么企業(yè)所得稅上應(yīng)在 22 年確認(rèn)收入�����,而與款項(xiàng)實(shí)際收到時(shí)間無(wú)關(guān).

親��,這筆收入算 22 年還是 23 年的收入�,需要依據(jù)不同的會(huì)計(jì)準(zhǔn)則和稅收法規(guī)來(lái)確定:

企業(yè)會(huì)計(jì)準(zhǔn)則

根據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則第 14 號(hào) —— 收入》規(guī)定,企業(yè)應(yīng)當(dāng)在履行了合同中的履約義務(wù)��,即在客戶(hù)取得相關(guān)商品或服務(wù)控制權(quán)時(shí)確認(rèn)收入. 對(duì)于出口業(yè)務(wù)���,當(dāng) 22 年 12 月報(bào)關(guān)且商品控制權(quán)已轉(zhuǎn)移給購(gòu)貨方時(shí)��,即使款項(xiàng)在 23 年才收到����,會(huì)計(jì)上也應(yīng)在 22 年確認(rèn)收入 ���。

增值稅

依據(jù)《中華人民共和國(guó)增值稅暫行條例》第十九條及《中華人民共和國(guó)增值稅暫行條例實(shí)施細(xì)則》第三十八條規(guī)定���,增值稅納稅義務(wù)發(fā)生時(shí)間為收訖銷(xiāo)售款項(xiàng)或者取得索取銷(xiāo)售款項(xiàng)憑據(jù)的當(dāng)天;先開(kāi)具發(fā)票的��,為開(kāi)具發(fā)票的當(dāng)天. 22 年 12 月報(bào)關(guān)�,若未提前開(kāi)具發(fā)票,且 22 年未收訖銷(xiāo)售款項(xiàng)也未取得索取銷(xiāo)售款項(xiàng)憑據(jù)���,那么增值稅納稅義務(wù)發(fā)生時(shí)間不在 22 年��,而在 23 年收到款項(xiàng)時(shí).

企業(yè)所得稅

按照《國(guó)家稅務(wù)總局關(guān)于確認(rèn)企業(yè)所得稅收入若干問(wèn)題的通知》(國(guó)稅函〔2008〕875 號(hào))規(guī)定��,企業(yè)銷(xiāo)售商品同時(shí)滿足下列條件的�,應(yīng)確認(rèn)收入的實(shí)現(xiàn):

商品銷(xiāo)售合同已經(jīng)簽訂����,企業(yè)已將商品所有權(quán)相關(guān)的主要風(fēng)險(xiǎn)和報(bào)酬轉(zhuǎn)移給購(gòu)貨方��;

企業(yè)對(duì)已售出的商品既沒(méi)有保留通常與所有權(quán)相聯(lián)系的繼續(xù)管理權(quán)�,也沒(méi)有實(shí)施有效控制��;

收入的金額能夠可靠地計(jì)量�;

已發(fā)生或?qū)l(fā)生的銷(xiāo)售方的成本能夠可靠地核算.

如果 22 年 12 月報(bào)關(guān)時(shí),上述條件均已滿足���,那么企業(yè)所得稅上應(yīng)在 22 年確認(rèn)收入�����,而與款項(xiàng)實(shí)際收到時(shí)間無(wú)關(guān).

更多

金田老師

回復(fù)

速速老師

12月12日

不客氣,很高興能幫到你���。如果你還有其他會(huì)計(jì)方面的問(wèn)題或者需要進(jìn)一步的指導(dǎo)����,請(qǐng)隨時(shí)提問(wèn)�。祝你工作順利�!

計(jì)師.jpg)

計(jì)師.jpg)

.png)

取資料.png)