菠蘿

回答于01月24日

金牌答疑老師

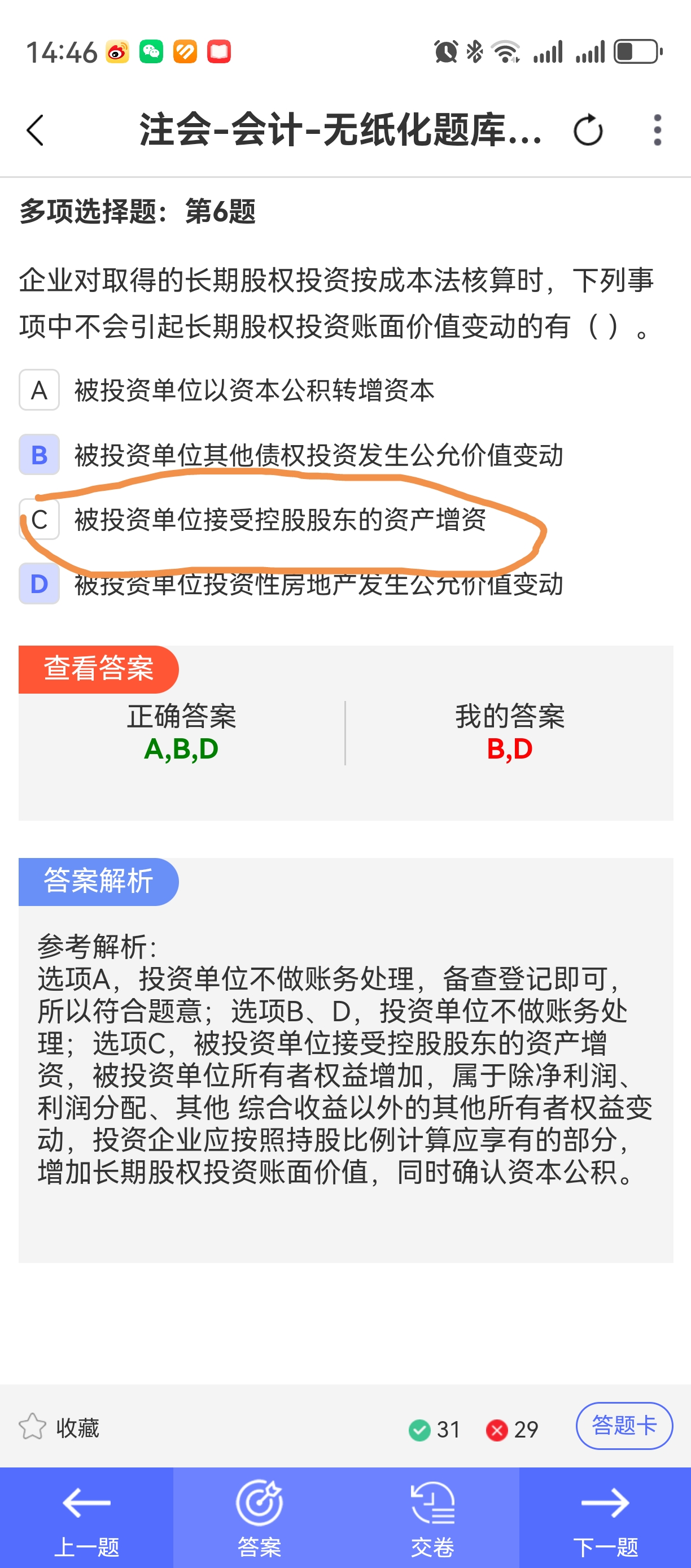

成本法下,投資方通常按初始投資成本計價�����,一般不隨被投資單位的經(jīng)營狀況等按投資比例調(diào)整長期股權投資賬面價值��。但在以下特殊情形下需要調(diào)整:

- 追加投資:投資方增加對被投資單位的投資�����,應按照追加投資支付的對價等調(diào)整長期股權投資的成本���,增加其賬面價值����。例如�����,A公司原本持有B公司60%的股權,采用成本法核算���,初始投資成本為600萬元�。后來A公司又以300萬元的價格購入B公司20%的股權����,此時A公司應將長期股權投資的賬面價值調(diào)增300萬元。

- 收回投資:當投資方收回部分或全部投資時�����,需要相應減少長期股權投資的賬面價值�。比如,A公司將持有的B公司部分股權出售����,收到款項200萬元,那么就應按減少的投資比例計算減少長期股權投資的賬面價值����。

- 計提減值準備:如果長期股權投資的賬面價值大于享有被投資單位凈資產(chǎn)(包括相關商譽)賬面價值的份額等類似情況�,表明可能發(fā)生減值。經(jīng)減值測試,可收回金額低于長期股權投資賬面價值的����,應當計提減值準備,調(diào)減長期股權投資的賬面價值��。

- 核算方法轉換:因處置投資等原因導致對被投資單位的控制轉為重大影響或聯(lián)營�����,需要將成本法轉為權益法核算����。此時要對剩余長期股權投資的賬面價值進行追溯調(diào)整,比較剩余長期股權投資的成本與按照剩余持股比例計算原投資時應享有被投資單位可辨認凈資產(chǎn)公允價值的份額�����,按規(guī)定調(diào)整長期股權投資賬面價值�����。

成本法下�,投資方通常按初始投資成本計價,一般不隨被投資單位的經(jīng)營狀況等按投資比例調(diào)整長期股權投資賬面價值���。但在以下特殊情形下需要調(diào)整:

- 追加投資:投資方增加對被投資單位的投資�����,應按照追加投資支付的對價等調(diào)整長期股權投資的成本��,增加其賬面價值����。例如,A公司原本持有B公司60%的股權����,采用成本法核算,初始投資成本為600萬元�。后來A公司又以300萬元的價格購入B公司20%的股權,此時A公司應將長期股權投資的賬面價值調(diào)增300萬元����。

- 收回投資:當投資方收回部分或全部投資時,需要相應減少長期股權投資的賬面價值�。比如,A公司將持有的B公司部分股權出售��,收到款項200萬元���,那么就應按減少的投資比例計算減少長期股權投資的賬面價值��。

- 計提減值準備:如果長期股權投資的賬面價值大于享有被投資單位凈資產(chǎn)(包括相關商譽)賬面價值的份額等類似情況����,表明可能發(fā)生減值����。經(jīng)減值測試,可收回金額低于長期股權投資賬面價值的�����,應當計提減值準備�����,調(diào)減長期股權投資的賬面價值����。

- 核算方法轉換:因處置投資等原因導致對被投資單位的控制轉為重大影響或聯(lián)營,需要將成本法轉為權益法核算��。此時要對剩余長期股權投資的賬面價值進行追溯調(diào)整����,比較剩余長期股權投資的成本與按照剩余持股比例計算原投資時應享有被投資單位可辨認凈資產(chǎn)公允價值的份額�,按規(guī)定調(diào)整長期股權投資賬面價值���。

更多

小智老師

回復

菠蘿

01月10日

不客氣���,很高興能幫到您!如果您還有其他會計或稅務方面的問題�����,隨時歡迎提問����。祝您工作順利!

小智老師

回復

菠蘿

01月10日

對于發(fā)票沖紅的情況�����,如果B公司在12月沒有進行抵扣����,那么在報稅時取“進項稅額”這個科目的數(shù)據(jù)確實可能會導致數(shù)據(jù)不對�����。因為一旦發(fā)票被沖紅,相應的進項稅額應該從已抵扣的稅額中轉出���,而不是繼續(xù)作為可抵扣的進項稅額來處理�����。

具體來說�����,當A公司對12月多開的貨物發(fā)票在1月進行沖紅時���,B公司需要做以下會計分錄:

借記:庫存商品/原材料等(紅字,表示減少)

貸記:應交稅費—應交增值稅(進項稅額轉出)(藍字�,表示增加)

這意味著,B公司需要將之前已經(jīng)認證并抵扣的進項稅額從“應交稅費—應交增值稅(進項稅額)”科目中轉出��,以反映實際情況�����。如果在報稅時仍然取“進項稅額”這個科目的數(shù)據(jù)�����,而沒有考慮到?jīng)_紅發(fā)票的影響,那么會導致數(shù)據(jù)不準確����。

因此,建議在報稅前仔細核對賬目和相關憑證����,確保所有沖紅發(fā)票都已正確處理,并且“進項稅額”科目的數(shù)據(jù)已經(jīng)過更新和調(diào)整��。

小智老師

回復

菠蘿

01月10日

對于發(fā)票沖紅,如果B公司12月沒有進行抵扣����,那么不需要更換科目���。在會計處理上���,可以繼續(xù)使用“應交稅費-應交增值稅(進項稅額)”科目來記錄這一變動��。

具體的分錄如下:

1. A公司(銷售方)

- 開具紅字發(fā)票時:無需進行會計分錄����,因為紅字發(fā)票是用于沖減之前的錯誤或多開部分��。

- 沖紅后的實際銷售金額確認:無需額外分錄��,因為之前的藍字發(fā)票已經(jīng)包含了正確的銷售金額。

2. B公司(購買方)

- 收到紅字發(fā)票時:借記“庫存商品/原材料”(紅字)�,貸記“應交稅費-應交增值稅(進項稅額轉出)”���。這里的“庫存商品/原材料”需要用紅字表示��,以反映退貨或減少的庫存�。

- 如果B公司之前已將該進項稅額計入了待認證進項稅額����,但未進行抵扣:則直接在“應交稅費-應交增值稅(進項稅額)”科目下進行調(diào)整��,無需更換科目��。

綜上所述�,對于B公司來說,如果12月收到的發(fā)票在1月沖紅且之前未進行抵扣���,那么會計處理上不需要更換科目,仍然使用“應交稅費-應交增值稅(進項稅額)”科目來記錄這一變動����。

小智老師

回復

菠蘿

01月10日

對于A公司和B公司在12月多開貨物發(fā)票并在1月沖紅的情況,兩家公司在12月和1月的會計處理如下:

A公司(銷售方)

# 12月

- 開具增值稅專用發(fā)票時:

- 借記:應收賬款

- 貸記:主營業(yè)務收入

- 貸記:應交稅費—應交增值稅(銷項稅額)

- 解釋:A公司在12月向B公司開具了增值稅專用發(fā)票�,確認了銷售收入和相應的增值稅銷項稅額。

# 1月

- 沖紅發(fā)票:

- 借記:主營業(yè)務收入(紅字)

- 借記:應交稅費—應交增值稅(銷項稅額)(紅字)

- 貸記:應收賬款(紅字)

- 解釋:由于發(fā)票錯誤或其他原因,A公司在1月對12月開具的發(fā)票進行了沖紅處理�,即用紅字記錄相同的分錄以抵消之前的記錄�。

B公司(購買方)

# 12月

- 收到增值稅專用發(fā)票并認證通過:

- 借記:庫存商品/原材料等

- 借記:應交稅費—應交增值稅(進項稅額)

- 貸記:應付賬款

- 解釋:B公司在12月收到了A公司開具的增值稅專用發(fā)票,并對其進行了認證��,確認了購貨成本和相應的增值稅進項稅額��。

# 1月

- 對方?jīng)_紅發(fā)票:

- 借記:庫存商品/原材料等(紅字)

- 借記:應交稅費—應交增值稅(進項稅額)(紅字)

- 貸記:應付賬款(紅字)

- 解釋:由于A公司的發(fā)票被沖紅�����,B公司也需要對之前入賬的庫存商品��、進項稅額和應付賬款進行沖紅處理�����,以反映實際情況���。

總之,這些分錄確保了兩家公司的賬目準確反映了實際交易情況���,并且遵守了稅法規(guī)定����。

小智老師

回復

菠蘿

01月10日

對于費用發(fā)票異常,直接借記費用科目并貸記應交稅費-應交增值稅(進項稅額轉出)�。具體分錄如下:

1. 費用發(fā)票異常

- 借:管理費用/銷售費用/財務費用等

- 貸:應交稅費—應交增值稅(進項稅額轉出)

總之,通過這些分錄���,可以確保賬目清晰���,同時遵守稅法規(guī)定。